2026 臺灣保險業策略展望:接軌國際準則與重塑經營韌性

2026-03-09 400

2026-03-09 400

宏觀環境分析:2026 年的變局與不確定性中求增長

戰略背景與重要性 2026 年標誌著臺灣保險業在經歷 2025 年全球關稅動盪與匯率劇烈波動後的「韌性重塑年」。隨著美國關稅政策(川普效應)引發的連鎖反應進入調整期,宏觀經濟的穩定性將直接決定保險業淨值的回升動能與資本結構的穩健度。

經濟趨勢評估 根據權威經濟預測,2026 年臺灣預期經濟增長率將落於 3.5% 左右,相較於 2025 年的劇烈波動,基本面呈現溫和成長趨勢。然而,全球市場仍受「川普效應」後續政策搖擺的干擾,不確定性依然是常態。保險業者必須高度警惕全球貿易保護主義對金融資產價格的持續衝擊。

「So What?」層次分析:從追求收益轉向風險防禦 在 2026 年「溫和成長但高不確定性」的環境下,C-Suite 決策層必須進行資產配置的思維革命:

- 強化匯兌風險管理: 面對新臺幣可能的升值壓力與國外投資占比達 70% 的現狀,業者必須從「追求高收益」轉向「動態避險與貨幣錯配控管」。

- 步步為營的策略轉向: 經濟成長放緩意味著傳統保費增長紅利消失,業者應將資源集中於「資本效率優化」,而非盲目的規模擴張。

外部變局僅是挑戰的表象,2026 年最核心的轉型動力來自於產業內部的「監理準則全面接軌」。

監理新紀元:IFRS 17 與 TW-ICS 的全面轉型

戰略背景與重要性 2026 年不僅是國際會計準則 IFRS 17 與臺灣新一代清償能力制度(TW-ICS)同步接軌的「準則元年」,更是保險業經營邏輯的根本性重塑。這場變革要求企業從「會計合規」提升至「戰略治理」的高度。

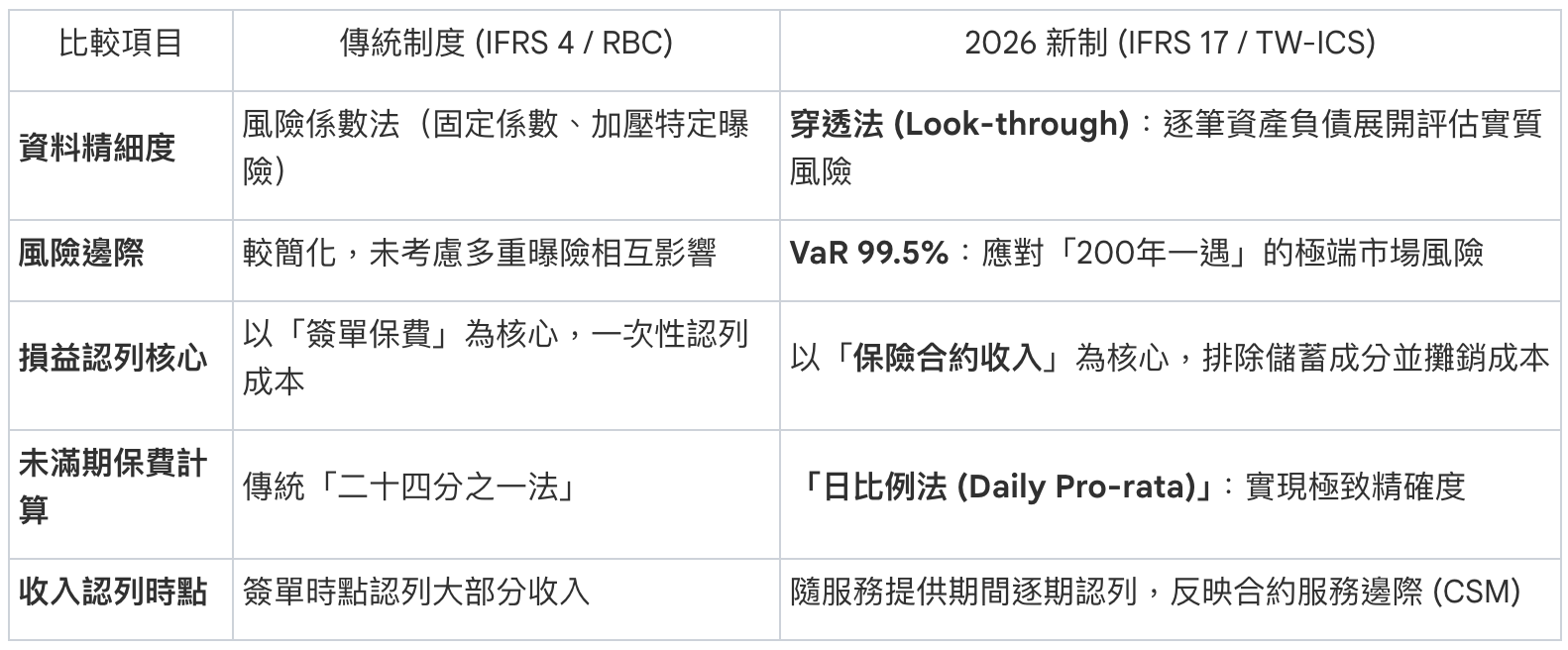

關鍵制度差異與衝擊

「So What?」層次分析:資本效率 (RAROC) 的量化管理 TW-ICS 將「風險敏感度」拉升至極致,這迫使業者必須:

- 制度化 RAROC 管理: 每一筆投資與保單的「資本成本」將被精準量化。管理階層必須依據「風險調整後資本報酬率 (RAROC)」重新篩選業務,捨棄高資本耗用但低回報的「懶惰資本」。

- 優化資產負債管理 (ALM): 新制下負債端改採現值衡量,利率波動將直接反映於損益。業者必須建立更強大的資產負債匹配能力,以穩定股東報酬率 (ROE)。

這種對數據精準度與即時性的嚴苛要求,將迫使企業終結傳統「資料孤島」,啟動深層的「資料再造」。

經營利器升級:從資料孤島到智能決策平台

戰略背景與重要性 在 2026 年的監理環境下,數位化已非選項,而是生存基礎。管理階層必須將數據基礎建設視為「戰略資產」而非「合規成本」。唯有解決數據遞延與斷點,才能在動態市場中維持清償能力。

轉型痛點解決方案:資料再造三部曲 針對源自老舊系統的「資料斷點」與「手工計算低時效(Time Lag)」問題,業者必須執行以下三步:

- 建立整合式資料庫: 自動化獲取投資、再保、核心及會計系統之細顆粒度資料,終結 Excel 手工彙整的風險。

- 升級多情境預測引擎: 支援多年度、多情境模擬(如 ORSA 前瞻性評估),確保在極端情境下仍能即時掌握 ICS 比率。

- 建置即時 BI 決策儀表板: 運用「A-B-C 變動分析法」拆解財報變動原因(A:表達調整、B:準則變動、C:精算方法變動),輔以瀑布圖視覺化呈現。

「So What?」層次分析:決策敏捷性即競爭力 具備「What-if」模擬能力的決策平台將改寫經營模式:

- 消除數據時滯: 解決目前管理層只能看到「上個月 ICS 比率」的落後管理問題,轉向「即時模擬、即時應對」。

- 釋放專業資本: 將精算與風控人員從資料搬運中解放,轉化為策略分析師,提升整體決策的速度與精準度。

數據力的提升,將成為保險商品進入下一個「藍海市場」的定價與風控基石。

4. 市場新藍海:高資產財管、指數型商品與資安保險

戰略背景與重要性 2026 年,隨著政府「亞洲資產管理中心」政策落實,保險業將迎來產品創新的黃金期。法規鬆綁與跨境金融需求將催生新型態的獲利模式。

三大潛力領域分析

- 高資產財管業務(OAMU): 藉由高雄金融專區試辦,業者應爭取建立「境外資產管理平臺 (OAMU)」,整合 OIU 業務,並利用「保單融資」開放契機,與銀行業協同競爭國際高端客群。

- 指數型萬能保險 (IUL): 針對高資產客群對「下檔保護」的需求,業者需建立精密的衍生性商品避險能力。策略上應運用「債券孳息」作為「避險預算 (Hedge Budget)」,並操作「買權看多價差 (Bull Call Spread)」以鎖定成本與報酬上限。

- 資安保險(Cyber Insurance): 臺灣遭受網路攻擊次數居亞太之冠(每週平均 3,840 次),但資安險滲透率僅 0.0003%,遠低於新加坡 (0.0081%)。此領域存在巨大的「風險理財」增長空間。

「So What?」層次分析:獲利模式與通路的變革

- 家庭式數位營銷觸發: 「輕量沙盒」放寬了網路投保中「要保人與被保人需為同一人」的限制。這將解封「以家庭為單位」的數位營銷策略,大幅提升線上客單價與滲透度。

- 異業合作轉化: 透過電信代撥保費等機制,保險將與生活場景(電信、電商)深度嵌入,改變傳統依賴業務員的重資產模式,提升長期 ROE。

永續與責任:轉型金融中的保險業角色

戰略背景與重要性 「綠色金融」已演進至「轉型金融」的新階段。這不再是簡單的「排除高碳排企業」,而是支持企業進行低碳轉型的「動態過程 (Dynamic Process)」。

支持淨零路徑 保險業應扮演雙重角色:作為機構投資人,填補全球達 139 兆美元 的基礎建設與轉型資金缺口;作為風險管理者,為氣候風險提供保障價值。

「So What?」層次分析:雙重獲利邏輯

- 降低長期賠付率: 支持環境永續能實質降低因氣候巨災帶來的極端理賠(降低損率)。

- 獲取穩定轉型紅利: 投資具備長期穩定收益的轉型項目(如風電、充電樁),不僅符合 ESG 監理,更能在波動市場中建立具韌性的投資組合。

2026 產業應對行動指南:步步為營的戰略總結

戰略背景與重要性 2026 年是臺灣保險業從「保費驅動」轉向「價值驅動」的分水嶺。唯有主動對接國際標準並將其轉化為經營利器的企業,方能贏得下一個十年的競爭。

核心行動綱領

- 制度化 RAROC 考核: 管理階層必須強制將風險成本納入績效考核指標,優化資本配置效率。

- 徹底打破資料孤島: 升級「由下而上」的資料整合基礎建設,建立具備自動化預測能力的「智能決策核心」。

- 戰略佈局高雄 OAMU: 善用亞洲資產管理中心政策,開發高資產專屬商品,深化跨境財管能力。

- 建立韌性治理架構: 強化資產負債委員會 (ALCO) 職能,針對 200 年一遇的極端風險 (VaR 99.5%) 建立動態應對機制。

2026 年的準則接軌雖是深層的經營陣痛,但更是保險業完成「基因改造」的契機。我們呼籲產業界領導者:善用數據透明化帶來的管理紅利,化合規成本為競爭利器,開啟臺灣保險業數據驅動經營的新紀元。